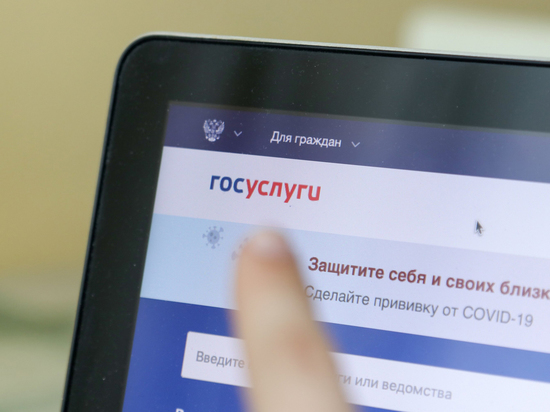

Инициатива прошла межведомственное согласование и получила поддержку рынка. В скором времени документ внесут в Госдуму. В соответствие с законопроектом, запрет на выдачу себе займов гражданин может выставить на портале «Госуслуги», эта отметка автоматически попадет в Бюро кредитных историй, и ее увидят все банки, запрашивающие информацию в БКИ при получении заявки на кредит от лица данного гражданина.

По задумке ЦБ, ставить соответствующую галочку или отказываться от нее можно неограниченное количество раз, а взять кредит — через два дня после снятия. Такой срок выбран не случайно: регулятор называет его «периодом охлаждения, точкой разрыва коммуникации» с мошенниками, когда человек понимает, что столкнулся с попыткой обмана.

Механизм добровольного самозапрета нацелен на решение поистине неустранимой проблемы, отравившей жизнь великому множеству людей. Так, только в третьем квартале прошлого года кибермошенники украли с банковских счетов около 4 млрд рублей. В 2022-м произошел взрывной рост подложных вызовов с мобильных номеров — за год их стало больше почти в 35 раз. Очень часто звонившие пытались «навесить» на человека кредит, используя методы социальной инженерии. Либо же кредит оформлялся и вовсе без ведома «заемщика», если аферисты как-то получали доступ к его персональным данным.

А недавно была выявлена новая двухэтапная схема обмана граждан. Сначала жулик звонит потенциальной жертве от имени банка и сообщает о предодобренном кредите. Спустя несколько часов с человеком снова связываются, благодарят за оформление кредитного продукта и просят оценить качество обслуживания.

Когда застигнутый врасплох «заемщик» начинает паниковать и отрицать свою причастность к происходящему, оператор переключает звонок якобы на «полицию» или «службу безопасности банка». Ну а там несчастного просят оказать содействие в поимке злоумышленников и перевести деньги на «безопасный счет». Этот прием, нередко используемый в маркетинге и добросовестных продажах, известен под названием «ловушка последовательности».

«Потери граждан от подобных действий исчисляются сотнями миллионов и миллиардами рублей, - говорит руководитель аналитического департамента Amarkets Артем Деев. - Зачастую люди даже не знают, что преступники получили в банке кредит на их паспортные данные. Новый инструмент позволит в принципе исключить ситуацию с мошенничеством. Им могут воспользоваться, например, дети пожилых родителей, которые с их согласия (и в их присутствии) выставят на «Госуслугах» запрет на выдачу кредитов».

Важна и зафиксированная в законопроекте опция двух дней, по прошествии которых можно снова взять кредит без особой опаски. Ведь мошенники заставляют принимать опрометчивые решения, подгоняют, торопят. А тут человек за пару дней может и передумать, и посоветоваться с кем-то... Так что, на взгляд Деева, самозапрет - это реальный рабочий инструмент, призванный оградить граждан от неправомерных шагов третьих лиц.

Впрочем, подобный оптимизм разделяют не все эксперты. «Механизм самозапрета усложнит оформление новых кредитов, но вряд ли сильно сократит активность недобросовестных участников рынка, - считает финансовый аналитик BitRiver Владислав Антонов. - Пока власти пытаются согласовать и принять законопроект, кто-то разрабатывает новые схемы завладения чужими денежными средствами. Стопроцентной гарантии защиты нет, хотя бы потому, что существуют разные способы получения доступа к личному кабинету физлиц на «Госуслугах», где можно снять галочку.

Его безопасность нуждается в усилении: необходимо на сайте «Госуслуг» ввести двухфакторную идентификацию пользователей (чтобы при совершении операции требовалось подтверждение через код в смс), как это реализовано на популярных криптобиржах. Кроме того, государство должно давать больше информации гражданам по защите в цифровой среде».

Мера абсолютно оправданная, но явно запоздалая, рассуждает финансовый аналитик Сергей Дроздов: слишком много людей в стране успели «попасть на деньги», а у кого-то оказалась сломана судьба.

В России сложилась практика, позволяющая получить любой кредит в банке или МФЦ буквально по щелчку пальцев (одним кликом), но даже рядовой потребительский заем размером в 100 тысяч рублей не должен быть настолько доступным. В первую очередь страдают пенсионеры и другие незащищенные слои населения, причем от действий как мошенников, так и банков.

«Банкам стоило бы более ответственно подходить к вопросу предоставления кредита, - говорит Дроздов. - А клиент, в свою очередь, должен посетить офис физически, а не в режиме онлайн. И там с человеком должны провести хотя бы короткую беседу, поинтересоваться, чем вызвано желание взять кредит, не звонил ли ему непонятно кто от лица банка».