Больше и дешевле

Автокредиты на взлете — по данным Национального бюро кредитных историй (НБКИ), в январе 2019 доля автокредитных сделок в общем объеме продаж авто составляла 54%, а в феврале уже достигла 59%. Управляющая Санкт-Петербургским филиалом Росгосстрах Банка Елена Веревочкина обращает внимание, что этот показатель — самый высокий с начала 2017 года.

Ажиотаж объясняется тревожными ожиданиями покупателей: не дожидаясь очередного подорожания на автомобили из-за увеличения НДС и пересмотра производителями тарифов на фоне колебания валютных курсов, будущие водители решили запастись средствами передвижения загодя.

Пресс-служба Сетелем Банка уточняет, что за первые два месяца текущего года объем выдачи новых автокредитов составил 73 млрд рублей, что выше показателя за аналогичный период прошлого года, несмотря на падение продаж авто в январе-феврале. В 2018 году объем рынка новых автокредитов в РФ составил около 589 млрд рублей, а это на 15% больше итогов 2017 года. «Год назад на спрос повлияли госпрограммы «Семейный автомобиль» и «Первый автомобиль», которые подразумевают возмещение затрат на уплату первоначального взноса в размере 10% стоимости автомобиля. Во второй половине 2018 года спрос на автокредиты снизился — это было связано с прекращением действия госпрограмм», — добавил директор департамента финансовых услуг ГК «АвтоСпецЦентр» Дмитрий Мольков. Кстати, с 1 марта текущего года действие упомянутых госпрограмм возобновлено, правда, условия стали чуть менее привлекательными.

Средняя ставка по автокредитам в прошлом году опустилась на 1,2 п.п, до 12,5% годовых, рассказывает руководитель управления автокредитования Тинькофф-банка Кирилл Григорьев. Он называет такой уровень низким и говорит, что эти цифры объясняются большой долей кредитов, субсидированных автопроизводителями: при такой схеме часть дохода банка закладывается в стоимость транспортного средства. Иными словами, не очень большие значения ставок — своего рода иллюзия, так что нужно обращать внимание на ценник авто в абсолютных цифрах.

Впрочем, низкую доходность по этому виду займов можно считать очень условно. Вилка ставок на автокредиты колеблется от 10 до 19%. Ценники зависят от типа кредита (на новые или подержанные автомобили), размера первоначального взноса, пакета документов заемщика. «Если заемщик оформляет экспресс-кредит, то ему не потребуется подтверждение дохода, но при этом ставка кредитования будет одной из самых высоких на рынке. Если заемщик оформляет традиционный автокредит, то здесь есть возможность повлиять на ставку: при подтверждении дохода и первоначальном взносе от 20% заемщик получит минимальную ставку кредитования на рынке», — отмечает Веревочкина.

Стоит учесть, что тарифы по кредитам на новые машины заметно симпатичней ценников на покупку в долг подержанных авто: 10–16% годовых против 16–19%. Наверное, поэтому на авто с пробегом приходится не больше 20–30% от общего количества сделок в этом сегменте рынка розничного кредитования.

Доступ ограничен

Итак, мы имеем дело с очень востребованным и весьма недешевым кредитным продуктом. Популярность его, однако, относительна: несмотря на впечатляющий рост в абсолютных цифрах, доля автокредитов в общем портфеле розничных кредитов банковской системы составляет всего лишь 5%. При этом получить «добро» на банковские автоденьги, ставки по которым ничем не отличаются от дорогущих кредитов наличными, может далеко не каждый.

Ужесточение условий кредитования не афишируется, но, видимо, банкиры тоже готовятся к трудным временам и загодя отсеивают неблагонадежных заемщиков. Ведущий эксперт по кредитным продуктам «Банки.ру» Инна Солдатенкова сообщила «ЭВ», что доля автокредитов без подтверждения дохода существенно снизилась: с 92% на конец первого полугодия 2018 года до 47% по итогам. Почти в три раза уменьшился средний показатель одобрения заявок на автокредит — с 33% на конец июня 2018 года до 12% — на конец декабря.

«Доля автокредитов со взносом менее 20% сейчас несущественна», — констатирует эксперт. Получается, что кредит «на колесах» в тренде — относительно привлекательные ценовые условия и продукт в целом доступны только самым платежеспособным, белым и пушистым претендентам. А наличие экспресс-продуктов в банковских линейках чаще всего — фикция, придуманная маркетологами.

Почем переплата?

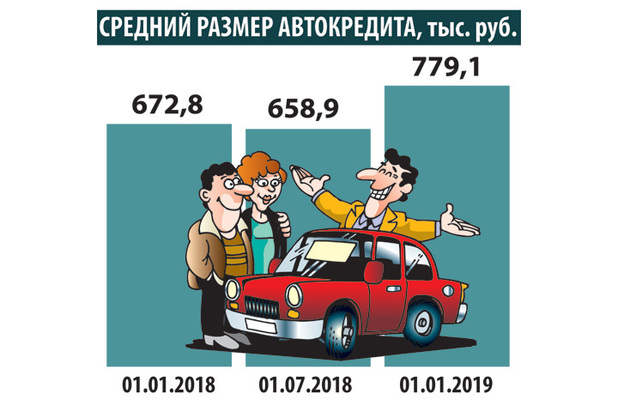

Будущим автовладельцам нужно крепко задуматься перед оформлением кредита. Одно дело ипотека — накопить деньги на квартиру самостоятельно дано единицам, на это уйдут долгие годы. А вот с машинками — совсем другое дело. В пресс-службе ВТБ сообщили, что самые популярные марки у клиентов — Lada, Hyundai, KIA. А в Сетелем Банке по итогам 2018 года средняя сумма кредита составила 710 тыс. руб. Получается, чаще всего люди одалживают не очень большие в сравнении с той же ипотекой суммы на бюджетные автомобили.

А вот переплаты, несмотря на приемлемые цифры процентных ставок, поражают масштабами. Один из банкиров по нашей просьбе посчитал, что в случае с кредитом на 1 млн рублей на 48 месяцев по ставке 11% годовых заемщику необходимо будет платить ежемесячные платежи в размере 26 тыс. руб., переплата по кредиту за весь срок составит 245,5 тыс. руб. При этом необходимо помнить, что все программы автокредитования требуют от заемщика оформить ежегодное страхование по каско, хотя формально это добровольный вид страхования. Так что переплата будет еще больше.