Все выше, и выше, и выше

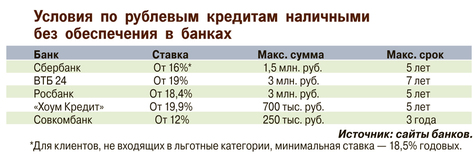

В начале июля Сбербанк повысил ставки по потребительским кредитам на 1,5 процентного пункта: теперь для клиентов с открытого рынка минимальная ставка по основным кэш-кредитным продуктам составит 18,5%, для льготных категорий клиентов — от 15,5%. Не заставил себя ждать и ближайший конкурент Сбера. Как рассказал «ЭВ» вице-президент «ВТБ 24» Иван Лебедев, повышение процентных ставок на 1 процентный пункт для кредитов наличными произведено 23 июля «исходя из общих тенденций рынка потребительского кредитования». По его словам, процентная ставка по кредиту наличными на открытом рынке в «ВТБ 24» составляет от 19%.

Показательно, что лидеры предпочитают называть повышение другим словом. «Произошедшее изменение ставок по потребительским кредитам нельзя однозначно охарактеризовать как „повышение“. Произведенная корректировка расширила круг клиентов, для которых ставка определяется индивидуально. Поэтому не для всех категорий наших заемщиков это изменение выльется в повышение ставки», — дипломатично сообщили в пресс-службе Сбербанка.

В крупных коммерческих банках, где стоимость кэш-кредитов сопоставима с ценниками госбанков, на вопрос «ЭВ» о планах повысить тарифы чаще всего отвечали неопределенно. «В августе повышение ставок мы не планируем, будут ли они повышаться до конца года — зависит от ситуации в экономике», — сообщил директор департамента по развитию продуктов и услуг банка «Хоум Кредит» Павел Беляев. «В обозримом ближайшем будущем мы не видим предпосылок для изменения ставок, как в сторону уменьшения, так и увеличения», — рассказывает директор департамента маркетинга и банковских продуктов Росбанка Дмитрий Ищенко. Загадочнее выражается глава департамента разработки и сопровождения продуктов розничного бизнеса Номос-банка Александр Базанов: «Изменение процентных ставок как в сторону уменьшения, так и в сторону увеличения происходит периодически, в зависимости от программы кредитования и состояния рынка».

Свой среди чужих

Лучше всего обратиться за «потребом» в банк, на карточку которого будущий заемщик получает зарплату или в партнерстве с которым состоит компания-работодатель. Так, например, в Райффайзенбанке «зарплатники», могут рассчитывать на ставку от 17,9%, сотрудники корпоративных партнеров от 18,9%, а «прочие категории» — от 21,5%, сообщил начальник управления розничных продуктов и развития клиентских отношений банка Алексей Капустин.

Не нашлось «корпоративных» преимуществ? Тогда придется расплачиваться по полной программе. «Если брать кэш-кредиты на открытом рынке без обеспечения, личного страхования и обязательных комиссий, то средней сегодня, пожалуй, можно считать рублевую ставку в диапазоне

Не в ставках счастье?

Интересный момент. Сами банкиры признают: цена кредитного вопроса уже не столь существенна, как несколько лет назад. «На текущий момент уровень процентной ставки перестал быть единственным решающим фактором», — утверждает Алексей Капустин. Дмитрий Ищенко добавляет, что все зависит от исходных требований заемщика. «Те, кто превыше всего ценит свое время, ориентируются на скорость выдачи. Те, для кого необходимо сэкономить любой ценой, собирают справки и сидят в очередях. Что очевидно является общей тенденцией, так это требование внимания и сервиса к себе», — продолжает мысль Алексей Попов из банка «Пойдем!».

Именно поэтому, не забывая о тарифной конкурентной гонке, кредитным организациям приходится активно работать над технологиями процедур выдачи потребительских кредитов. «Основные тенденции на рынке потребительского кредитования заключаются в упрощении банками комплекта документов и уменьшении времени рассмотрения заявки», — говорит начальник управления розничных кредитных продуктов банка «Стройкредит» Игорь Матазов.

И здесь есть над чем работать. Время рассмотрения кредитной заявки варьируется в банках от

Так называемые классические кредитные программы обычно потребуют от заемщика официального подтверждения доходов, рассматриваться заявка будет не меньше

Лакомый кусочек

Что касается круга банков, занимающихся потребительским кредитованием, то выбор здесь огромен «Этот продукт дает отличную доходность и сильнее других продуктов востребован на рынке. Об этом свидетельствует общий объем рынка кредитов наличными, который оценивается в почти 50% от рынка кредитов физлицам», — констатирует Павел Беляев из «Хоум кредита». Именно поэтому даже не самые активные в данном сегменте игроки строят большие планы на будущее. «В текущем году мы рассчитываем ввести специальные условия кредитования клиентов с положительной кредитной историей, упростить процедуру получения кредитов клиентами, увеличить лимиты кредитования по программе», — обещает Вячеслав Лясевич, директор департамента розничного бизнеса Нордеа банка, доля потребительского кредитования в розничном портфеле которого составляет всего 3%.