Для начала отправляемся на поиски нового чуда техники и попытаемся на себе проверить, как оно работает. Как оказалось, кредитоматы «облюбовали» станции пригородных электричек. Причем устанавливают их именно на периферийных станциях, ближе к выезду из города. На крупных столичных вокзалах и станциях в центре Москвы их нет и в помине.

Один такой терминал обнаруживаем на станции Кунцево Белорусского направления. Пройти мимо аппарата, не заметив его, можно разве что с закрытыми глазами. Мало того, что кредитомат стоит прямо у входа на станцию, так он еще и выкрашен в ярко-оранжевый цвет с множеством заманчивых надписей. Самая крупная из них гласит: «Терминал выдает займы до 15 тысяч рублей под 2% за 15 минут». При этом «15 тысяч» и «15 минут» заявляют о себе жирным красным шрифтом. А вот про проценты упомянуто как-то между делом, тонкими черными буквами и гораздо мельче.

Осматриваем терминал в поисках дополнительной информации: за какой период указаны проценты (день, неделя, месяц или год), кому принадлежит агрегат.

Однако ни разъяснений о тарифах и процентных ставках, ни реквизитов, ни названия и адреса компании-владельца на терминале нет. Места на кричаще рыжей поверхности хватило лишь на номер единой «горячей линии» по обслуживанию аппарата.

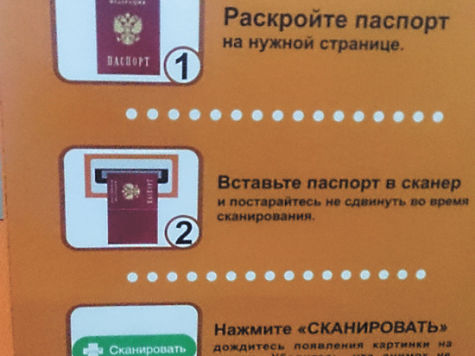

Зато инструкция по использованию кредитомата расписана максимально подробно. От заветной «халявы» любителя заемных финансов отделяют всего три шага. Для начала надо ввести желаемую сумму. При этом, сколько бы мы ни запросили у чудо-машины, от тысячи рублей до 15 тысяч, срок займа не изменится и составит 20 дней.

Далее надо указать свой номер телефона. Обязательно мобильного и именно того, который зарегистрирован на потенциального заемщика.

И напоследок необходимо отсканировать паспорт. Потом машина сфотографирует просителя, якобы для сверки живого человека с фотоснимком персонажа из паспорта. После этого останется только дождаться ответа из процессингового центра и, если невидимые финансисты дадут добро, с удовлетворением похлопать себя по наполнившемуся карману.

Однако, как утверждают эксперты финансового рынка, мнимая простота и доступность дистанционных кредитов могут обернуться настоящей долговой ямой. А к самим терминалам рано или поздно потянутся очереди из мошенников с крадеными паспортами.

«Риск нарваться на проблемы с кредитными терминалами грандиозный», — считает финансовый омбудсмен Павел Медведев. Причем проблемы эти будут на любой вкус и цвет. Во-первых, компании, предлагающие такие займы, сами сильно рискуют. Ведь они не видят клиента в лицо и не знают, насколько он платежеспособен. А стало быть, и рычаги воздействия на заемщика кредиторы могут использовать самые жесткие и далеко не всегда законные.

«К нам уже обращались люди, которым напрямую угрожают микрофинансовые компании, — рассказал Медведев. — Из-за просрочки по копеечному кредиту заемщики получают телефонные звонки среди ночи с угрозами из серии «мы знаем, в какой детский сад ходит твой ребенок».

Во-вторых, технологий так называемой сверки фотографии стоящего перед аппаратом человека с изображением в паспорте в науке попросту не существует. «Сравнить живое лицо с фотографией невозможно, это чистая интуиция, — уверен омбудсмен. — Такое станет возможным только после того, как у нас появятся паспорта с биометрическими данными». А значит, обмануть кредитомат куда легче, чем строгого клерка в кредитном отделе банка. Достаточно просто подвести к агрегату более-менее похожего человека, и на реальном владельце похищенного паспорта мертвым грузом повиснет кредит.

Кроме того, так как исполняет желания эта «золотая рыбка» не за красивые глаза, возвращать кредит придется с огромной переплатой: 2% в день. Это 735% годовых. Для сравнения, средняя ставка банков по рублевым кредитам на четвертый квартал 2014 года составляла порядка 25% годовых.

Берем в кредит 10 тысяч рублей на 20 дней под 2% в день.

«Чистые» проценты составят 200 рублей в день. За весь период пользования займом набежит уже 4000 рублей.

В результате через 20 дней мы вынуждены будем вернуть 14 000 рублей...

При этом такие откровенно грабительские «дневные» проценты формально абсолютно законны. Более того, это результат деятельности ЦБ по ограничению ставок по кредитам, которая ведется мегарегулятором ежеквартально. «Конкретные ставки каждый банк или микрофинансовая организация формирует на основе средней ставки ЦБ по отдельным видам кредитов», — пояснил Павел Медведев. Однако заветная средняя ставка определяется не ударом кулака по столу и не жестким решением Центробанка, а на основе мониторинга рынка. То есть мегарегулятор в текущем квартале смотрит, какие ставки по займам установили микрофинансисты (а это может быть 2% у одних, 3 — у других и 1,9 — у третьих), затем обобщает эти данные и выдает среднюю ставку на будущий квартал. Более того, эту новую ставку регулятор разрешает еще и повышать максимум на одну треть.

Но что, если не тянуть кота за хвост и выплатить кредит раньше срока? Ведь любой банк осуществляет досрочное погашение. Чтобы проверить, включена ли такая услуга в пакет терминального займа, звоним по указанному на аппарате телефону «горячей линии» и, представившись потенциальным заемщиком, рассказываем слезную историю о необходимости срочно взять в долг 10 тысяч рублей. Вернуть обязуемся сегодня же, но спустя несколько часов. Спрашиваем, сколько придется переплатить.

Вопрос явно вводит оператора в ступор. Девушка со сбивчивой и невнятной речью на том конце провода берет минуту на размышление, после чего тоном, полным неуверенности, сообщает: переплатить придется ровно 2% от суммы займа. То есть за один день. Напоследок интересуемся, что будет, если планы изменятся и отдать кредит получится только завтра или послезавтра. «Никаких проблем не будет, за каждый день отдадите по 2% и погасите вашу задолженность досрочно», — умасливает голос.

Однако форумы в Интернете и сайты обществ по защите прав потребителей буквально кишат гневными отзывами тех, кто уже попался на удочку легких и быстрых дистанционных кредитов. Как выяснилось, отдать такой долг досрочно невозможно. Даже если заемщик найдет деньги на следующий день, компания сдерет с него проценты по полной программе: за все 20 дней, на которые изначально рассчитан договор.

«Я взял в терминале 10 тысяч на погашение кредита в другом банке, — рассказывает один из тех, кто стал жертвой «терминальной» западни. — Готов был вернуть эти деньги через три дня, но с меня стали требовать проценты за весь срок по договору, грозили штрафами, неустойками, обещали подать в прокуратуру за мошенничество».

По словам юристов, с момента ухудшения экономической ситуации в стране количество тех, кто по собственной доверчивости прыгнул в долговую яму, растет с угрожающей скоростью. «Людям внушают, что это не больно, быстро и доступно: ведь ты берешь деньги всего на несколько дней, — говорит руководитель банковской секции общероссийской организации прав потребителей, кандидат экономических наук Михаил Беляев. — Однако на самом деле это мягкая форма давления на мозг потребителя: вы специально не взяли с собой деньги, чтобы сэкономить, а тут вам их буквально суют в руки под видом кажущейся доступности».

При этом кредитомат, в отличие от банка или офисного сотрудника микрофинансовой компании, не предлагает клиенту так называемый «период охлаждения». А он прямо предусмотрен в законе «О потребительском кредитовании» как обязанность любой кредитной организации. Это период до пяти дней, который дается человеку для того, чтобы он мог унести проект кредитного договора с собой и в спокойной обстановке дома взвесить все «за» и «против». «Человеку в кризис деньги и так руки жгут, а тут ему вдруг навязывается кредит под очень высокие проценты, — говорит Беляев. — Эта игра на страстях и слабостях, которая по сути находится за гранью добра, может привести к тому, что человек попадет в беду».

Однако нашлись в экспертном сообществе и те, кто вовсе не считает кредитоматы порождением зла. И даже если они этим злом и стали, то неумышленно. А задумывались, наоборот, как средство вполне мирное и удобное как для заемщиков, так и для микрофинансистов.

«Идея кредитоматов родилась после того, как пару лет назад офисы микрофинансовых компаний в разных регионах страны накрыла волна грабежей и разбойных нападений, — вспоминает председатель финансовой саморегулируемой организации Александр Арифов. — Они задумывались как инновация, призванная облегчить жизнь и кредиторам, и должникам». Но то ли технологию не довели до ума, то ли разработчики понадеялись на кристальную честность сограждан.

В итоге, несмотря на то что вся информация о клиенте из терминала передается по защищенным каналам связи, опасность для обеих сторон остается колоссальной. «Риск неправильной идентификации клиента очень велик», — признает Арифов. А значит, неважно, насколько высокой была первоначальная идея создания терминалов. На данный момент эта крайне несовершенная технология действительно дает массу возможностей. Но только не бедствующим в кризис москвичам, пытающимся хоть как-то свести концы с концами до зарплаты, а мошенникам и ворам паспортов.

При этом экономисты уже нашли действенные способы борьбы с легализованным способом сталкивания людей в долговую яму. По словам Беляева, таких способов может быть как минимум два.

Радикальный — запретить микрофинансовым компаниям выдавать «быстрые» займы. «Такой опыт есть в США, — пояснил Беляев. — Там в некоторых штатах запрещены кредиты формата «pay day long», то есть до получки». Но эксперты понимают, что подобная инициатива будет однозначно воспринята микрофинансовым сообществом как очередная попытка властей «закошмарить» бизнес. Поэтому более мягкий способ приструнить кредитоматы — это поправки в законодательство, которые введут в оборот понятие «ростовщического процента».

Причем инициатором таких поправок, по мнению экспертов, должен быть именно мегарегулятор. Однако у него почему-то до решения проблемы руки не доходят. «Как только речь заходит об ограничении ставок в микрофинансировании, ЦБ вытягивает из рукава «крапленую карту» и говорит, что у них нет права законодательной инициативы», — сетует Беляев.

Так что пока для тех, кто все-таки не может пройти мимо быстрых денег, у экспертов есть только один совет: отойти от терминала хотя бы шагов на десять, закрыть глаза, набрать воздуха в легкие и медленно сосчитать до десяти.