Вклады по-прежнему остаются самым популярным способом сохранения сбережений. По данным Росстата, за первый квартал депозиты физических лиц в российских банках возросли на 2% — с 9 трлн. 818 млрд. рублей на 1 января 2011 года до 10 трлн. 18 млрд. на 1 апреля. Средневзвешенная ставка по рублевым депозитам населения на срок до года (без учета депозитов “до востребования”) в апреле опустилась до 6,2% с 6,3% в марте. “Весной в целом по рынку наблюдалось незначительное снижение ставок по вкладам”, — заметила директор департамента развития продуктов ФГ БКС Анна Волкова. Большинство банков придерживается консервативного подхода к формированию ставок.

Но вкладчики все равно могут найти выгодные, надежные и удобные способы хранения денег. “Несмотря на рост инфляции, большинство банков обеспечивает рост кредитного портфеля за счет текущего уровня привлечения пассивов. И поэтому вполне логично, что более привлекательные условия для вкладчиков предлагают банки, активно развивающие розничное кредитование”, — заметил советник председателя правления Совкомбанка Владимир Шикин. Однако таких банков, по его мнению, сегодня не так уж много.

В начале июня конкуренция на рынке депозитов резко обострилась. Во-первых, значительно обновил линейку Сбербанк. Рублевые депозиты теперь можно открыть в нем под 3–6% годовых. Столь “щедрое” предложение от лидера российского розничного рынка повергло в уныние вкладчиков: такие низкие процентные ставки не позволяют “обыграть” инфляцию, которая за первые пять месяцев года разогналась до 4,8%. Во-вторых, банки в период отпусков активизировали маркетинговую политику. Например, банк “Кредит-Москва” завлекает новых вкладчиков фотоаппаратами, а Смоленский банк — бадминтоном и летающими тарелками. Про старых клиентов тоже не забывают. Для них, как в Совкомбанке, предусмотрены повышенные на 0,5% ставки.

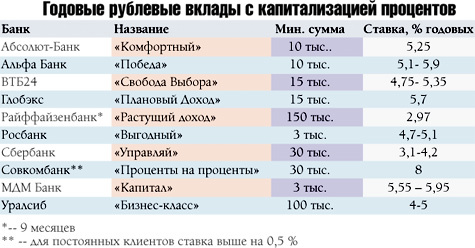

Традиционно самые популярные в Москве вклады открываются сроком на 1 год. Средняя сумма составляет порядка 300 тысяч рублей. При выборе депозита следует обращать внимание не только на размер процентной ставки. Другим, не менее важным критерием эффективности вложений является порядок начисления процентов. И по этому показателю вне конкуренции вклады с капитализацией процентов. По такому депозиту проценты начисляются каждый месяц (квартал) и добавляются к основной сумме вклада, с которой и рассчитываются последующие проценты. Таким образом, “работающий актив” регулярно пополняется, что увеличивает итоговую прибыль. В результате вклад с капитализацией при ставке 10% дает такой же эффект, как простой депозит со ставкой 13,8% годовых.

“Следует помнить, что, чем чаще к вкладу добавляются проценты, тем выше его общая доходность. Поэтому депозиты с ежемесячной капитализацией более эффективны, чем вклады с ежеквартальной или полугодовой капитализацией. Не забывайте также про срок вклада. Чем он больше, тем выше процентная ставка”, — говорит Владимир Шикин. По его мнению, при выборе банка следует обратить внимание не только на выгодность предложения, но и на удобство управления своим вкладом, на то, как банк ценит своих клиентов. Хорошо, если в банке действуют льготные программы для пенсионеров и для постоянных клиентов. Если депозитная программа позволяет вкладчику открывать вклад таким образом, что при досрочном снятии вклада практически всегда можно получить не только сумму вклада, но и проценты.

Вклады с капитализацией — это идеальное предложение для тех, кто копит. Сегодня их предлагают многие ведущие банки. У клиентов есть широкие возможности для выбора. “Статистика показывает, что наиболее распространенными и востребованными сейчас являются рублевые вклады. Стабильность российской валюты обеспечивают высокие цены на нефть”, — сообщил Шикин.

Ряд специалистов считает, что лето подарит немало подарков вкладчикам. Председатель правления Сбербанка Герман Греф прогнозирует в ближайшие месяцы рост ставок по депозитам. Александра Лозовая, заместитель начальника аналитического отдела “Инвесткафе” ожидает в июне — июле повышения ставок по депозитам на 0,2–0,4 процентного пункта.