В конце мая Сбербанк, чья доля в общем объеме сбережений физлиц составляет 47,3%, обновил линейку вкладов. Рублевые депозиты теперь можно открыть под 3–6%. Столь “щедрое” предложение от российского лидера розничного рынка вызвало волну пессимизма у вкладчиков: столь низкие процентные ставки значительно уступают уровню годовой инфляции и, соответственно, обесценивают сбережения граждан. В этих условиях конкуренты Сбера из маркетинговых соображений предложили вкладчикам целый букет летних и синтетических продуктов с повышенными ставками.

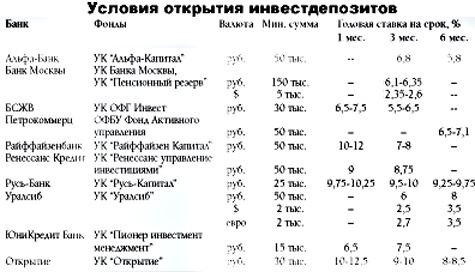

В частности, вторую молодость переживают так называемые инвестиционные вклады. Они интересны клиентам, которые согласны разместить как минимум половину свободных средств в паи ПИФа обычно “родственной” банку управляющей компании или ОФБУ самого банка. “Инвестиционные” вклады особенно востребованы среди тех, кто привык внимательно планировать финансы”, — отметил заместитель руководителя блока “Розничный бизнес” Альфа-Банка Илья Зибарев.

Обычно депозит и заявка на приобретение паев оформляются одновременно в одном отделении банка. Купив паи, можно в тот же день открыть вклад под повышенный процент. Как правило, такой вклад предусматривает возможность пополнения при условии одновременного приобретения дополнительных паев. Сейчас, когда ставки по традиционным вкладам достаточно низкие, комбинированные инвестпродукты особенно актуальны.

“Особенность совмещенных продуктов в том, что часть средств остается на вашем депозитном счете, а часть инвестируется в паевые фонды. С одной стороны, это дает неплохую возможность выгодно инвестировать ваши средства, а с другой стороны, часть рисков снимается”, — отметил начальник управления сегмента состоятельных клиентов ЮниКредит Банка Дмитрий Емелин. Таким образом, вложения дифференцируются.

“Основное преимущество “инвестиционного” депозита — гарантированный доход с более высокой ставкой по сравнению с обычными вкладами (обычно на 2–4%. — “ЭВ”) “, — сообщил начальник департамента розничных продаж банка “Открытие” Евгений Стародубцев. При этом клиент также получает доход от размещения средств в ПИФы. “Еще одно достоинство инвествкладов заключается в том, что часть доходов, которые получает банк от продажи ПИФов, банк перекладывает в доход клиента в виде повышенной ставки по депозиту”, — добавил начальник управления банковских продуктов Русь-Банка Герман Белоус.

Проценты по инвестдепозитам начисляются по-разному: некоторые банки начисляют их в конце срока, другие ежемесячно выдают наличные через банкомат. При этом деньги можно перевести на другой счет через телефонный центр банка или интернет-банк.

Следует помнить, что инвествклад является специальным предложением с более высокими ставками, но при этом имеет и определенные ограничения. Например, отсутствие возможности пополнения или частичного изъятия средств, автоматической пролонгации. При досрочном закрытии вклада проценты выплачиваются за время фактического нахождения средств во вкладе по ставке “до востребования”. Вывести быстро деньги из фонда без потерь также не удастся. Еще один недостаток “инвестиционных” депозитов — короткий срок. Обычно они открываются до полугода, в то время как вкладывать в паевые фонды разумно на длительный срок.

“Комплексный продукт в отличие от классического банковского вклада не может гарантировать полную защиту вложенных средств, т. к. часть капитала, вкладываемая в ПИФ, инвестируется в ценные бумаги и подвержена риску снижения стоимости вследствие снижения цен на фондовом рынке”, — заметил Герман Белоус. При выборе инвестиционного депозита он советует обращать внимание на сроки вклада, суммы, необходимые для открытия такого вклада, и на ПИФы, которые предлагаются “в комплект” к депозиту. Обязательно нужно обратить внимание на консультационную поддержку со стороны управляющей компании — большинство вкладчиков не очень разбираются в ПИФах, и возможность прямой консультации со специалистом управляющей компании очень важна. Лучше всего доверять свои сбережения надежному банку и крупной управляющей компании, заключил Дмитрий Емелин.